炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国盛计算机畅想 刘高畅/赵伟博

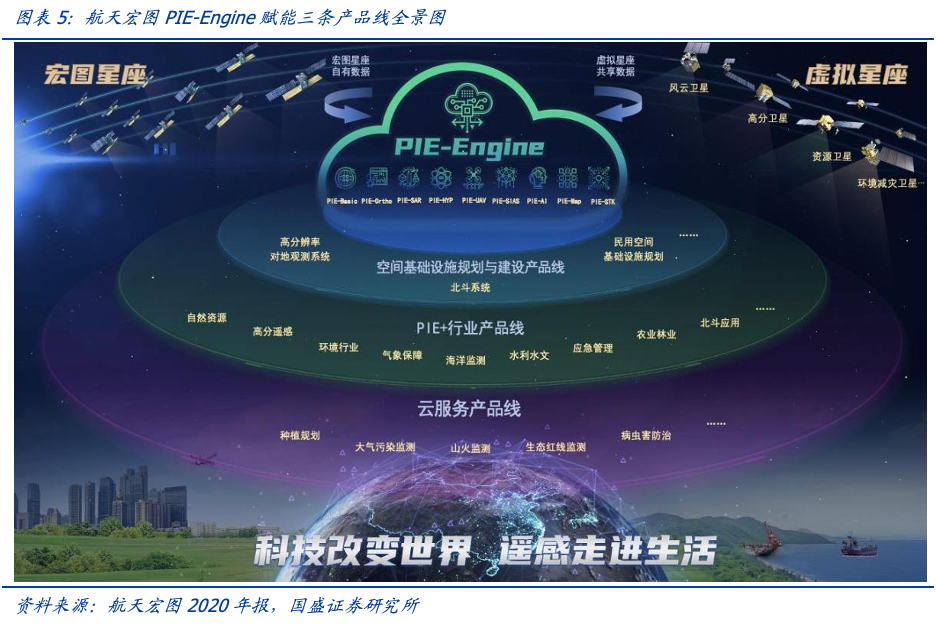

布局卫星全产业链,自研PIE-Engine遥感云服务平台。成立于 2008年,是国内领先的卫星应用企业。经过15年的发展,公司围绕自有遥感云平台PIE-Engine发展出三条产品线——空间基础设施规划与建设、PIE+行业应用服务、以及云服务与数据要素,形成遥感卫星“上游自主数据-中游自主平台-下游规模应用”的全产业链业务布局。

空间基础设施规划与建设:低轨巨型星座建设加速,空间交通管理机会高增。近年来,我国卫星产业在政策的支持下稳步发展,国家地方政策陆续推动卫星应用的落地。随着中国星网成立整合卫星资源,低轨卫星建设进入加速期。在低轨巨型星座高速发展的同时,空间动力计算分析、仿真推演、碰撞预警与规避等业务需求也随之提升。未来航天器逐步增多,碰撞风险逐步加大,该类业务市场空间将逐步加大。

PIE+行业:行业下沉空间大,AI+大模型推动新生态。公司在“AI+遥感”的结合领域有多年研发与实践经验,2018年首次推出遥感图像智能处理软件PIE-AI,成功落地于光伏智能检测及产能预测等项目。2023年5月,公司发布“天权”视觉遥感大模型,形成垂直领域智能问答、代码生成、模拟仿真遥感样本三大方面为公司业务带来助力。

云服务与数据要素:挂牌上海数据交易所,第二成长曲线已见雏形。2023年3月30日,“女娲星座”的首批4颗雷达遥感卫星“宏图一号”发射成功,后续将形成高效数据源, “宏图一号” 显著填补国内SAR卫星数据空白,未来在城市级地质灾害监测、洪涝灾害监测等业务领域具备优势。2023年8月底公司在上海数据交易所完成6大系列共14类数据产品的挂牌,随着数据源持续扩大有望实现收入大幅提升。城市级云服务方面,7月汛期鹤壁市汛情防治应急案例有望拓展至更多城市,公司中报披露今年有望能继续拓展2-3个城市级云服务应用,市场空间有望持续扩大。

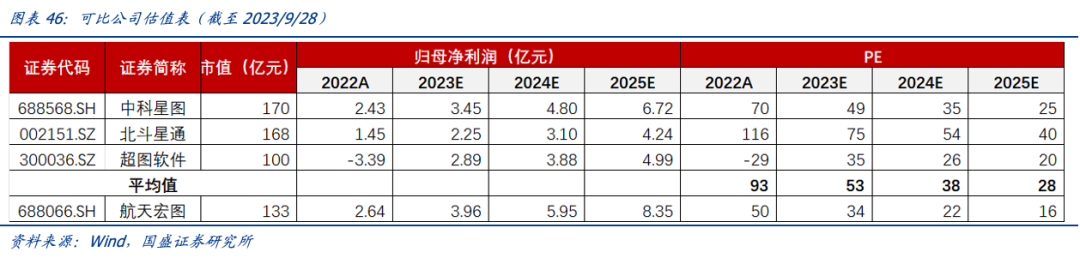

首次覆盖,给予“买入”评级。预计2023-2025年公司归母净利润分别为3.96/5.95/8.35亿,对应2023-2025年P/E为34/22/16x,可比公司2023年平均P/E为53x,我们认为公司合理市值为158亿,目标价60.80元,对应2023年40x P/E。首次覆盖,给予“买入”评级。

风险提示:云服务拓展不及预期;下游景气度低于预期;市场竞争加剧。

01

立足遥感卫星应用,自有空天地一体化数据资源

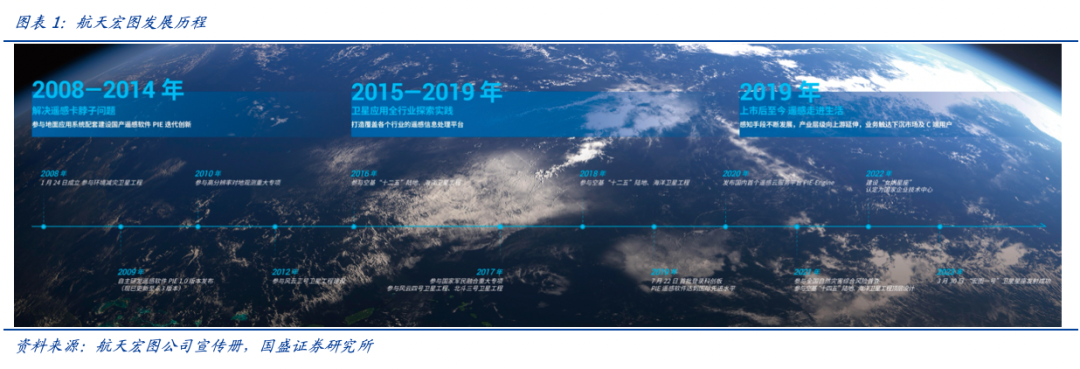

航天宏图信息技术股份有限公司成立于 2008年,是国内领先的卫星应用企业,于2019年在科创板上市。经过15年的发展,公司业务从空天信息产业链中下游的地面端行业应用,向上游的自主遥感数据拓展,逐渐形成了卫星应用行业全产业链的布局。

1.1 立足遥感卫星应用,自研PIE-Engine遥感云服务平台

在我国卫星应用行业发展的大背景下,公司自身的业务发展可分为三个阶段:遥感行业应用产业化期、遥感与北斗行业应用并行期、云服务与数据服务拓展期。

-

2008 – 2013(遥感行业应用产业化期) :2008年,公司开始构建PIE基础软件雏形。2010年,国家重大科技专项高分辨率对地观测系统全面启动建设,卫星分辨率逐步提高到亚米级,卫星载荷由普通光学逐步发展到雷达、高光谱。随着行业基础技术水平的提高,公司在PIE基础上进行二次开发,构建了上百个场景应用和解决方案,在十几个行业得到了广泛应用和业务化运行。

-

2014 – 2017(遥感与北斗行业应用并行期):随着北斗三号卫星体系的建设及推广,2014年,公司在遥感基础软件PIE的基础上,融入了北斗元素形成北斗基础软件平台PIE-Map,为用户提供北斗位置报告、北斗态势监控、高精度定位导航、北斗授时等应用功能和解决方案,在北斗卫星工程和北斗行业应用示范中进行推广使用。

-

2018至今(云服务与数据服务拓展期):2018年起,公司逐渐实现卫星应用解决方案上云改造,从单纯需求性的软件产品销售向订阅式的平台SaaS模式转变。2020年,公司在PIE基础平台的基础上构建并发布了PIE-Engine时空信息云计算平台,全面对标Google Earth,集时数据汇聚、分布式计算、交互式分析和数据可视化为一体,完善卫星产业链中上游云平台和数据端布局。2022年,公司初步形成“平台+SaaS应用”、“软件+数据”的服务模式。

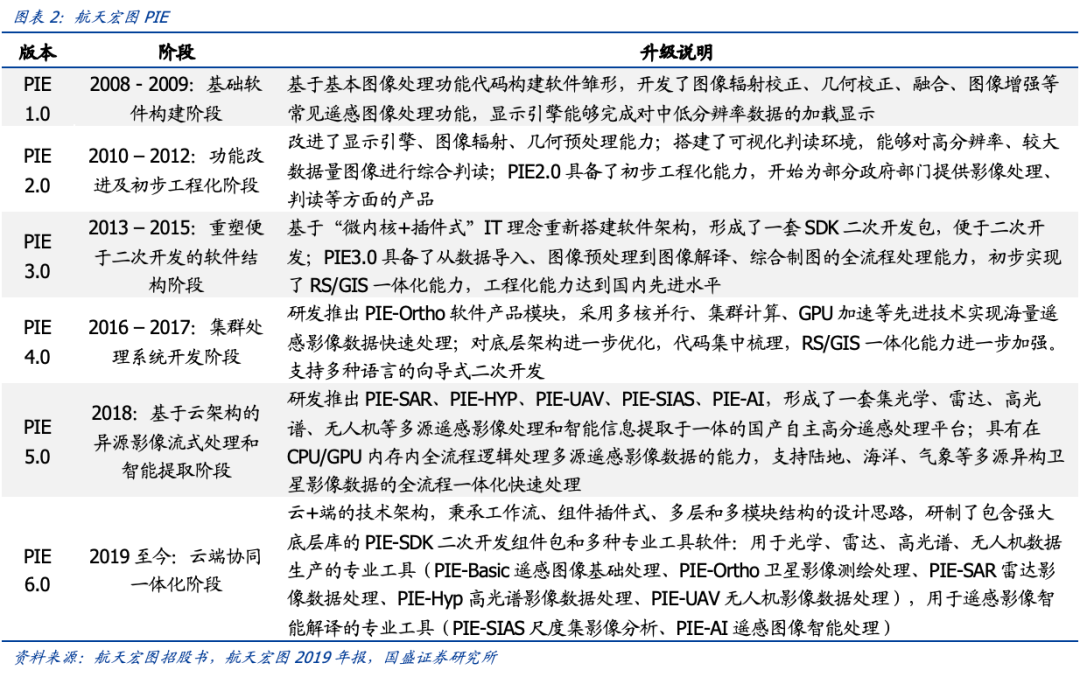

经过十余年的产品迭代,随着公司持续加大云服务产品线投入,核心基础平台 PIE 6.0演变至PIE-Engine 遥感云服务平台。公司依托该云平台基础环境,对PIE各产品及多项行业应用成果进行标准化集成和运行。目前,PIE-Engine已覆盖超过20多个领域,数据集个数达到160多种,数据总量超20PB,并以10TB/周的速度持续新增。

1.2 布局卫星全产业链,构建空天地一体化数据资源体系

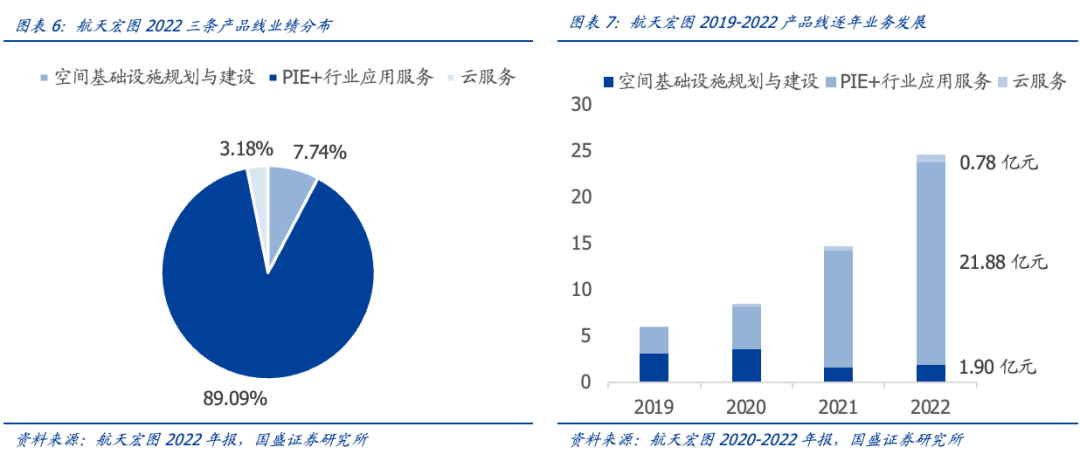

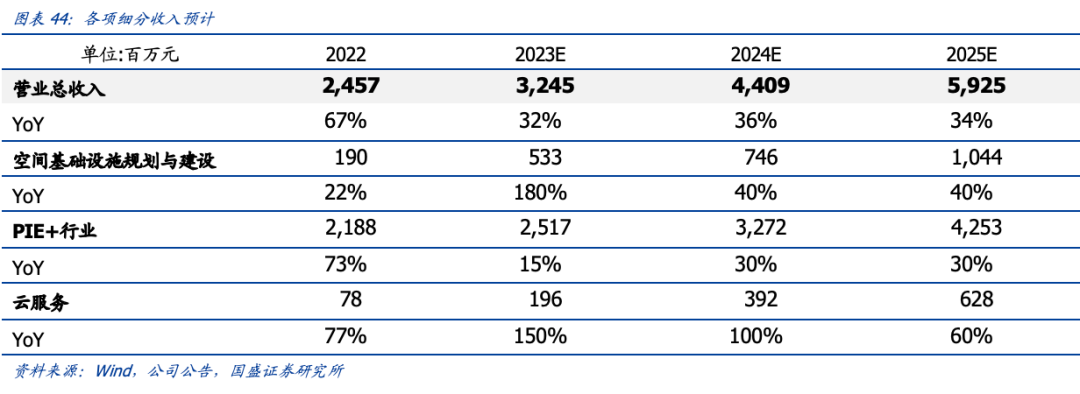

随着业务不断迭代升级,公司围绕PIE-Engine逐渐发展出三条产品线——空间基础设施规划与建设、PIE+行业应用服务、以及云服务与数据要素,形成遥感卫星“上游自主数据-中游自主平台-下游规模应用”的业务布局。2022年,这三条产品线分别实现营收1.90亿元、21.88亿元、0.78亿元。

空间基础设施规划与建设产品线:1)围绕卫星互联网工程、民用空间基础设施等重大专项和型号建设任务展开,提供空间基础设施的咨询设计、定制开发、系统建设服务。2)涵盖卫星运营中心、卫星星座、数据中心、重大对地观测基础设施,产业创新基础设施、站网设施等卫星“新基建”。3)2022年,公司在该产品线实现营收1.90亿元,占据营收7.74%。

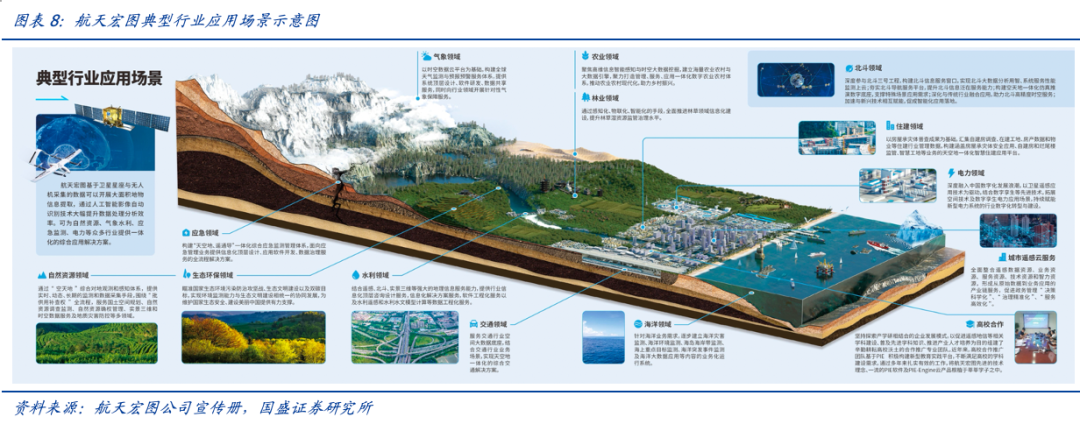

PIE+行业产品线:1)公司拥有可对标Google Earth谷歌地球平台的PIE-Engine时空遥感云服务平台,承载海量地球观测数据,可以开展空天大数据分析,实现物理世界孪生建模。2)在PIE-Engine的基础上,结合各个行业的需求和特点做软件的定制化开发。3)解决方案覆盖自然资源、生态环境、气象海洋、农业林业、环境咨询、水文水利、防灾减灾、城市规划等十多个行业;客户涵盖各级政府部门、特种行业用户、大中小型企业等。4)近年,公司重点提升了特种行业、应急管理等领域卫星应用服务热点市场的深度和广度。5)2022年,公司在该产品线实现营收21.88亿元,占据营收89.09%。

云服务与数据要素:1)单要素遥感监测云服务:综合应用无人机和卫星数据源,提供黑臭水体、火点监测、毒品监管等多元化的遥感信息监测服务。2)城市级全要素遥感云服务:围绕自然灾害、生态修复、城市治理、文旅经贸等多元需求,推广城市级云服务应用,典型案例包括鹤壁云服务项目。3)以自主“女娲星座”数据源为核心的数据要素服务:在传统政府端业务的基础上,开拓了面向中小型企业的SaaS化巡检和精准施工监管服务,发布了订阅式的面向全国地面沉降和大型基础设施形变监测的SAR雷达数据SaaS服务。4)在公司“天权”遥感大模型支持下,构建“分割、检测、生成”一体化的智能遥感生态体系,赋能国防安全、国土资源、交通水利等多个应用领域。5)2022年,公司在该产品线实现营收0.78亿元,占据营收3.18%。

1.3 多年科研投入沉淀,优秀管理体系助力快速扩展

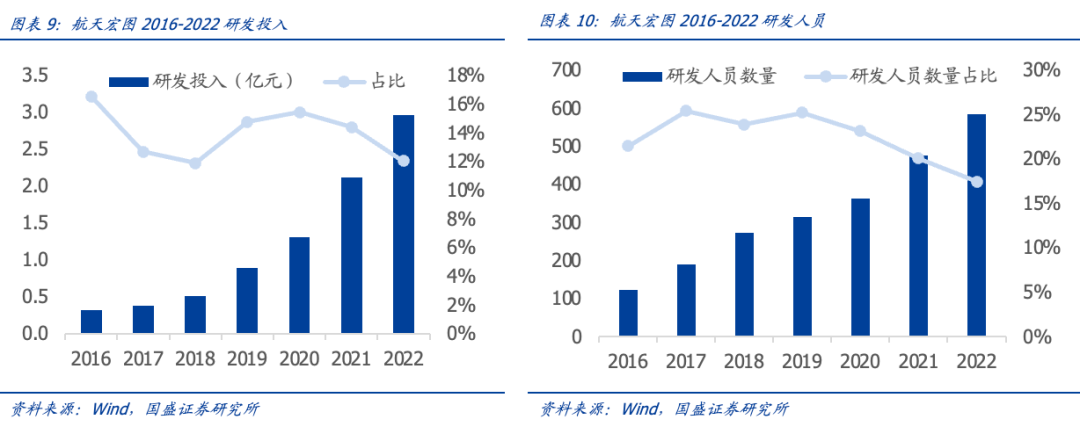

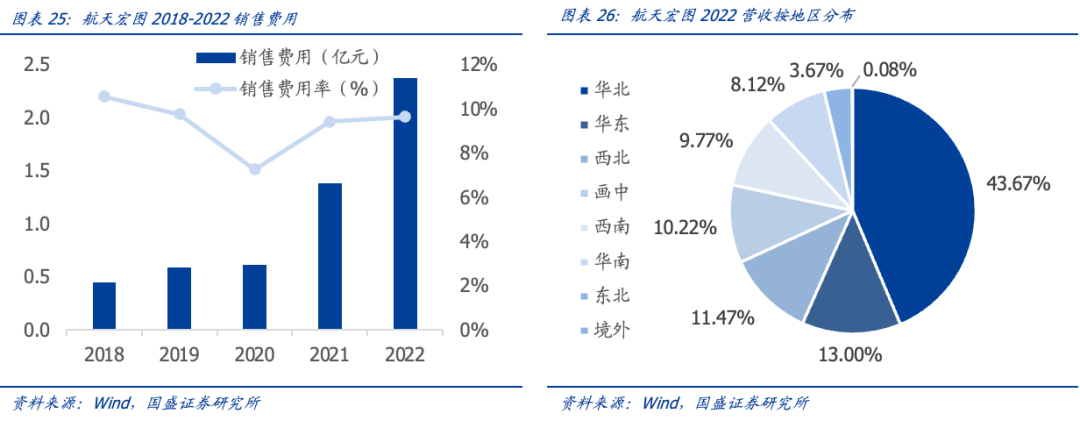

卫星产业链对研发技术投入要求较高。自成立伊始,公司非常重视技术人才队伍建设,拥有一支强大的技术研发团队。截至2023年6月,公司拥有研发人员632人,其中博士45人,硕士303人。2023年上半年,公司持续加大核心产品的研发投入,引进高水平研发人员,推动产品快速迭代,应用场景迅速落地,研发投入较去年同期增长36.74%。

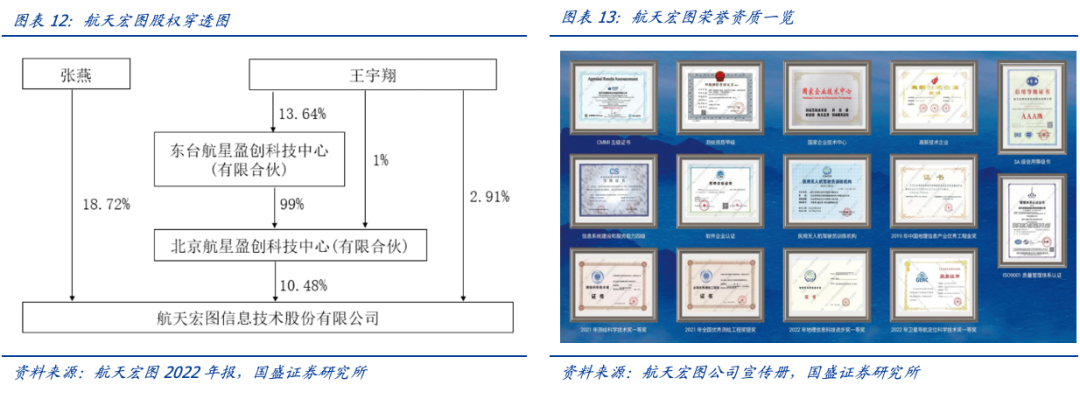

公司实际控制人为公司法定代表人、董事长王宇翔先生,以及张燕女士。王宇翔博士已入选国家“万人计划”,带领研发团队长期致力于卫星应用软件平台国产化及卫星应用产业化。公司获批设立博士后科研工作站,并建立卫星遥感影像处理与分析关键技术北京市工程实验室。截止2023年6月底,公司拥有141项已授权的发明专利、773项计算机软件著作权,荣获测绘科学技术一等奖、地理信息科技进步一等奖、气象科技创新一等奖等荣誉奖项,被国家发改委等五部委联合认定为国家企业技术中心。

经营管理方面,公司持续深化IPD(产品集成开发)增量绩效改革,推进CBB(可复用组件货架体系)组件库建设,目标通过加大精细化管理来进一步提升人效比。1)自2019年以来,公司已实施IPD增量绩效管理改革三年,通过深入推进IPD改革,在集成研发管理、绩效考核、任职资格等方面都取得了较好的效果,带动公司整体收入和利润增长。2)通过将公司PIE平台与CBB共享产品组件相结合,大幅缩短项目实施周期,提高产品质量可靠性、稳定性,降低人工成本、提升人均产值。目前,CBB组件数量不断增加至200+,新场景产品、新技术产品目前的复用率在30%-50%,目标用户交付效率和质量提升30%以上。

02

空间基础设施规划与建设:低轨巨型星座建设加速,空间交通管理机会高增

2.1 国家政策推动卫星产业,低轨巨型星座建设进入加速期

近年来,我国卫星产业在政策的支持下稳步发展。2021年3月,《国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》发布。其中指出,要建设高速泛在、天地一体、集成互联、安全高效的信息基础设施,增强数据感知、传输、存储和运算能力;打造全球覆盖、高效运行的通信、导航、遥感空间基础设施体系,建设商业航天发射场。

在国家政策的引领下,地方政府接连出台相关政策,进一步推进卫星应用的落地。

-

2020年4月,《上海市推进新型基础设施建设行动方案(2020-2022年)》:推动卫星互联网基础设施建设。完成通信网络及基础配套设施建设,初步形成卫星互联网信息服务能力。实施智慧天网创新二期工程,建设网络运行控制中心,完成国内首颗中轨道技术验证卫星以及相关配测卫星的研制、测试和发射。

-

2021年1月,《北京市支持卫星网络产业发展的若干措施》:加强卫星网络关键技术和核心部件研发攻关,加快推进星座组网,布局地面应用终端和运营服务等产业,丰富和推广应用场景,赋能智慧城市建设,服务城市管理。以卫星网络、北斗应用引导技术、人才、资本、服务等创新要素在京聚集,加快培育卫星网络优势企业,带动5G通讯、电子信息等相关产业协同发展。

-

2021年6月,《深圳市关于支持卫星及应用产业发展的工作意见》:围绕通信、导航、遥感卫星综合应用、一体化集成应用及卫星研制的核心领域和重要环节,布局一批重大装备和关键零部件研制项目,按照不超过项目总投资的40%给予资助,最高3亿元。支持开展卫星及应用产业技术研发和应用创新,按照不超过项目总投资的40%给予资助,最高3000万元。

-

2021年12月,《浙江省数字乡村建设“十四五”规划》:利用航空航天遥感、卫星导航系统等,基于全省国土空间基础信息平台,完善农村耕地、水域、农业气象、农业生物、林业、渔业等资源数据体系,推进乡村资源多规合一,强化乡村资源保护、利用和监管。

2021年4月,中国星网成立整合卫星资源,低轨卫星建设进入加速期。网络集团有限公司是中央直接管理的唯一一家从事卫星互联网设计建设运营的国有重要骨干企业。中国星网致力于打造卫星互联网产业发展的核心力量和组织平台,为用户提供先进、优质、安全、经济的空间网络信息服务。

根据冯申汇编的《2022年航空航天产业链研究报告》统计,基于当前在轨遥感卫星和未来遥感卫星星座部署的计划,预计2025年底前,我国遥感卫星中大卫星需求约为83到86 颗、小卫星或微小卫星需求约为450颗。

2.2 聚焦空间交通管理,保障轨道空间长期可持续性

地球轨道空间是一种有限资源,而空间碎片的激增、空间业务的日益复杂、大型星座的出现以及与空间物体的碰撞及其干扰空间物体运行的风险的增加,都可能会影响到空间活动的长期可持续性。

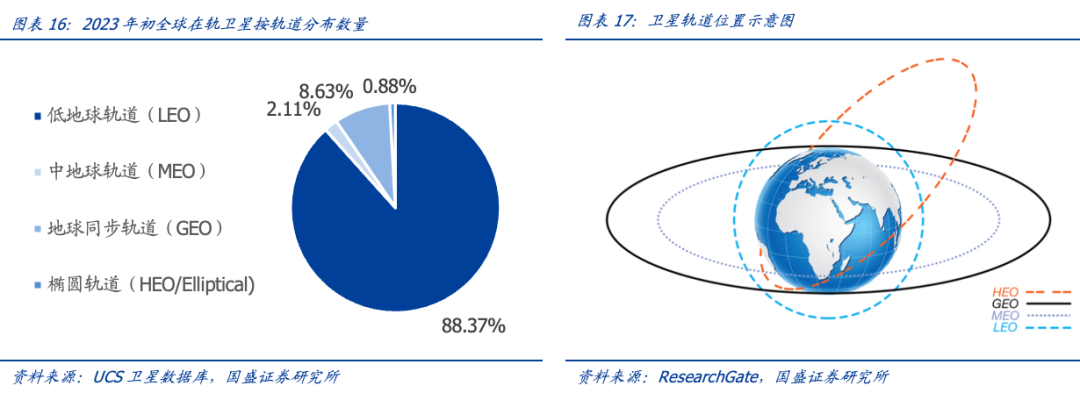

随着低轨巨型星座高速发展,空间动力计算分析、仿真推演、构型分析与控制、碰撞预警与规避、以及空间环境效应影响评估等业务需求也随之提升。根据UCS卫星数据库统计,截止2023年初,全球在轨活跃卫星一共6718颗,其中低轨卫星(LEO)有5937颗,占据88.37%。目前在轨活跃的低轨卫星中,美国控制4266颗,占据71.85%;中国控制474颗,占据7.98%。

为了减少大量在轨小卫星给其他外空活动带来的碰撞风险,2019年联合国外层空间事务厅发了《外空活动长期可持续性准则》,规定对于小卫星可追踪性的一般要求。该准则第B.8条提到,通过在空间物体的设计上采取必要的技术措施,提高小卫星等小型空间物体的可追踪性,便于确定其在轨位置。

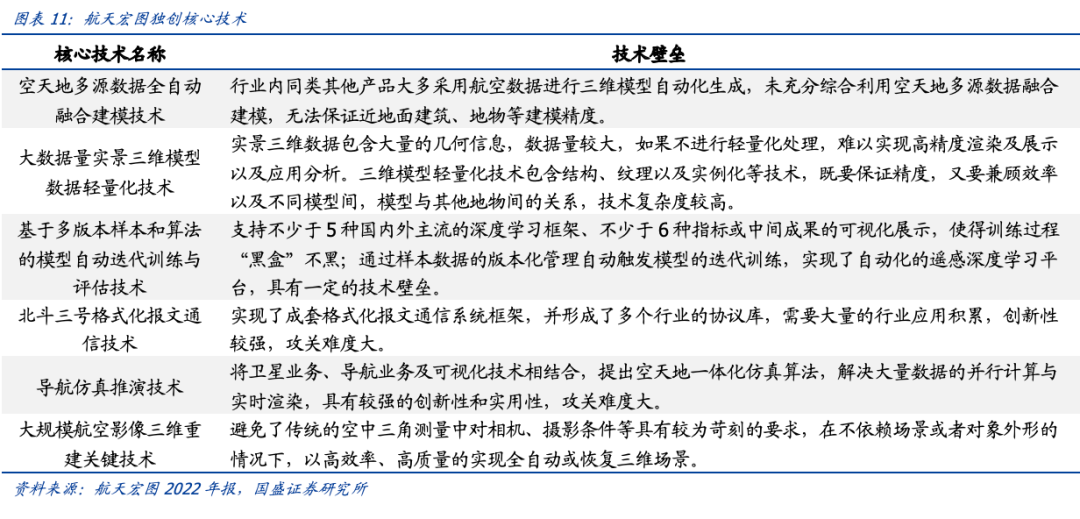

公司于2016年起涉足空间轨道交通领域,拥有基于PIE平台的PIE-STK,并独创基于GPU加速的碰撞预警并行分析技术。该技术采用GPU加速计算,可将传统计算效率提高 10倍以上;可实现对数万个空间碎片快速进行危险目标筛选、预警门限确定、碰撞预警快速并行计算、碰撞规避策略分析、碰撞事件确认及评估等。

2020年1月,公司中标1.2亿空间信息处理系统研制项目。该项目基于公司自主开发的PIE软件平台,结合多源遥感信息处理分析,可为客户提供空间信息处理软件系统和空间信息监测预警等服务。

2023年,面向未来规模化星座仿真、自主规划、碎片监测、碰撞预警、态势推演等业务需求,公司也逐步启动了星座数字建模与在轨孪生、星上智能处理等关键技术调研和攻关,完成PIE-STK产品持续升级。未来随着航天器逐步增多,碰撞风险逐步加大,该类业务市场空间将逐步加大。

03

PIE+行业:行业下沉空间巨大,AI+大模型推动新生态

3.1 多年专注“遥感+AI”,“天权”大模型带来新动能

国际遥感协会(ISPRS)主席Daniela Poli曾提出,随着卫星获取数据的速度加快,人工智能将逐渐应用在遥感卫星行业中,这将大大提高数据的处理效率和准确性,推动行业的发展。

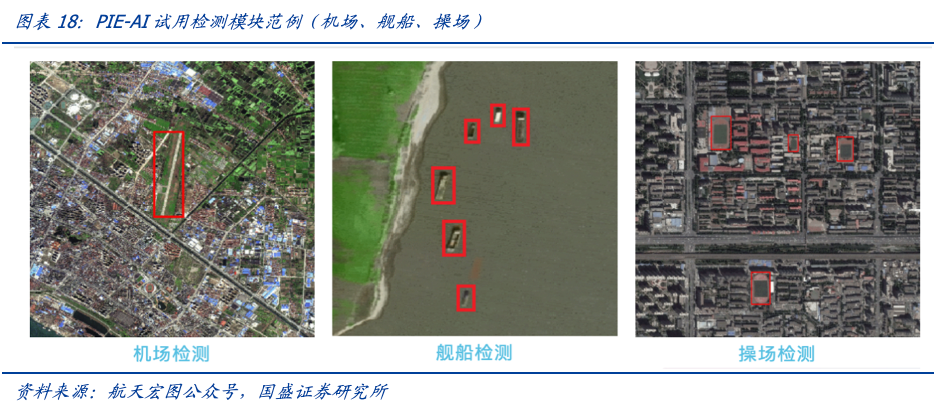

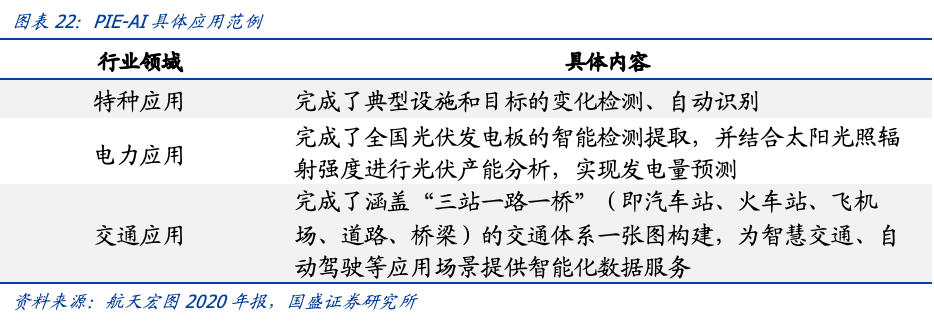

2018年,公司结合计算机视觉、机器学习等人工智能学科中的先进方法与遥感图像分析技术,首次推出遥感图像智能处理软件PIE-AI。PIE-AI基于PIE内核,采用GPU并行加速技术,集成Tensorflow和Keras深度学习框架,并根据检测对象,实现CNN和FCN网络模型多类网络结构应用和改进,能够完成20多类人工地物目标自动识别和信息提取。在试用阶段,PIE-AI对操场、飞机等目标的检测召回率可达到95%以上,其他机场、绿地、建筑物等检测模块也能达到90%以上。

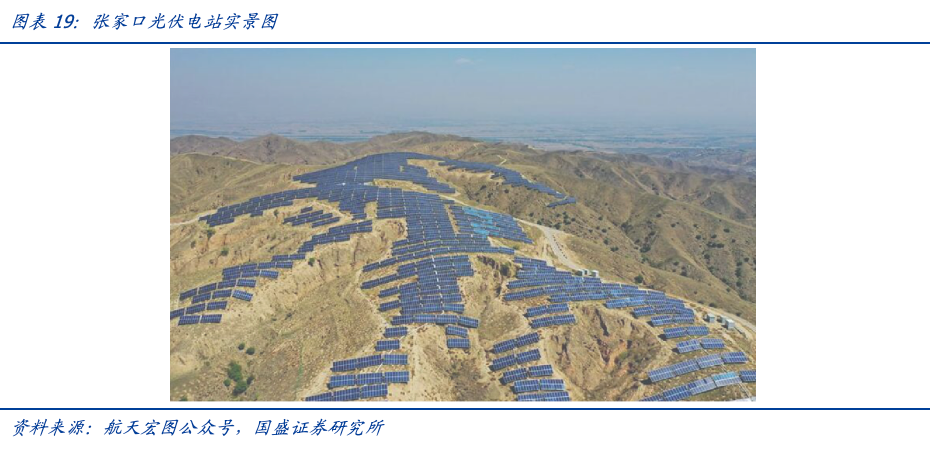

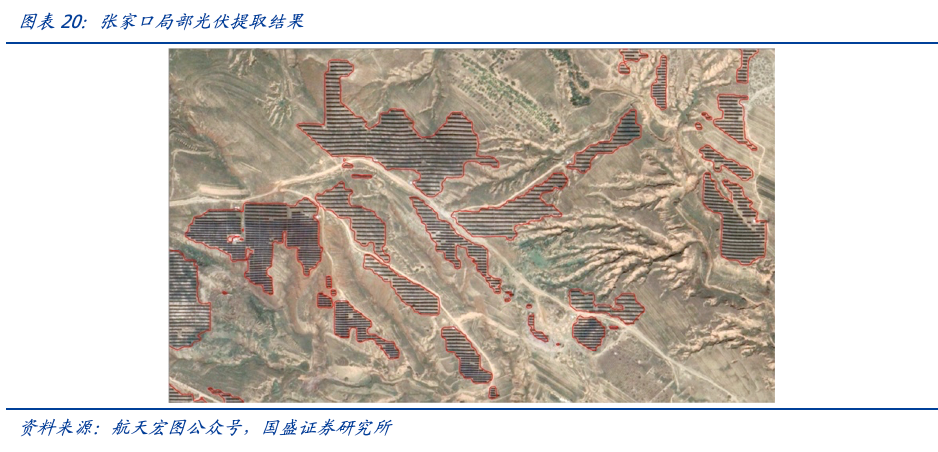

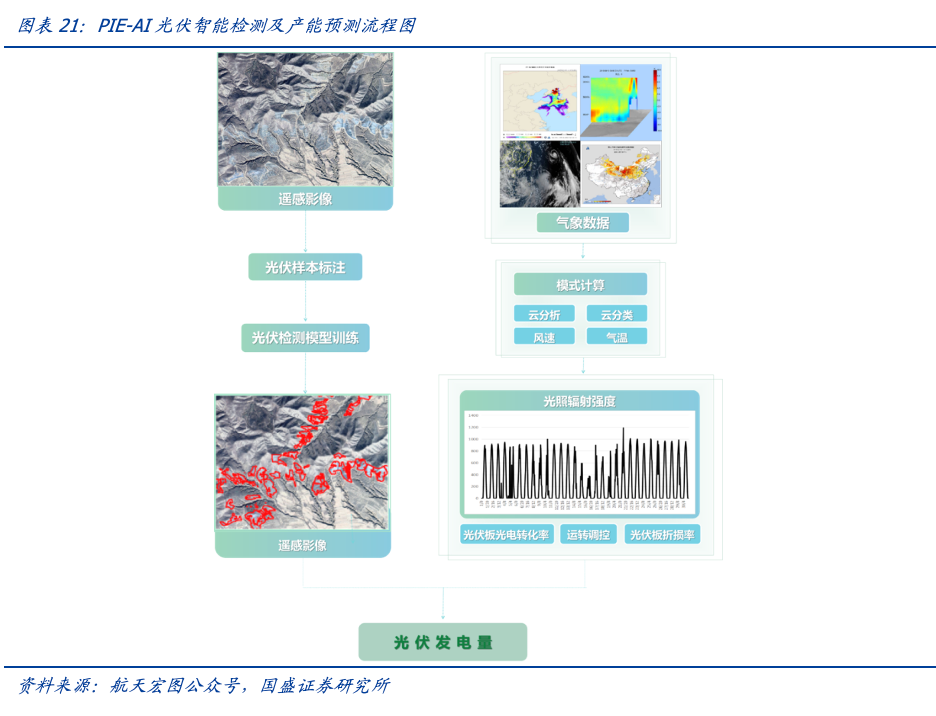

PIE-AI的范例应用之一是张家口的光伏智能检测及产能预测项目。由于空间分布范围广、影响发电量因素多、预测要求时效性高等原因,光伏发电预测难度较高。项目中,PIE-AI帮助实现基于卫星遥感图像光伏发电板检测,提取目标图斑,再利用气象预报、云图预报的方法预测光照幅度,最终预测出发电量。在张家口地区的智能检测实例中,召回率和准确率均达90%以上。

经过多年研发投入,PIE-AI已经迭代成为国内遥感领域专业的遥感信息智能解译解决方。2019年,PIE-AI产品参加由军委装备发展部指导,航天系统部装备部主办的“天智杯”人工智能挑战赛,分别取得两个科目第一名和一个科目的第三名。2020年,平台集成了多个领域几十类典型遥感地物目标智能解译算法程序,形成了百万级样本库。2023上半年,PIE-AI在特种领域、电力应用、交通应用领域皆做出了重大贡献。

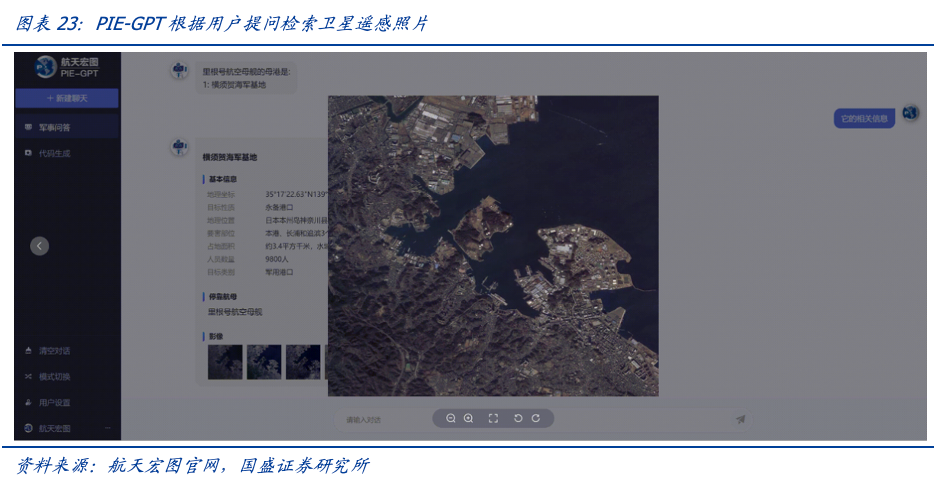

在多年AI研发的基础上,大模型的浪潮为公司带来了新的动力。2023年2月,公司宣布成为百度文心一言首批生态合作伙伴,全面体验并接入文心一言的能力,联手打造卫星遥感人工智能全系产品服务。5月,公司发布“天权”视觉遥感大模型,旨在构建一体化的智能遥感应用生态体系。“天权”视觉遥感大模型结合了CV大模型和NLP技术,融合PIE-Engine时空云服务核心技术,主要包含三大功能:

1)垂直领域智能问答:将“天权”大模型与遥感领域的行业知识相结合,形成垂直大模型,并装置于智能问答应用中。该智能问答应用支持多轮对话,用户可以用语音或者文字提问,答案则会是文本、语音、图像等多模态的形式。从公司官网上给出的范例中来看,PIE-GPT可以为客户提供历史信息检索(“里根号航空母舰参与了哪些事件”),实时或指定时间的地理信息数据与卫星图像(“某年某月某日的所在位置”)。

2)代码生成:PIE-Engine Studio遥感计算服务接入了“天权”大模型,实现了在该平台的代码生成能力,可以为模型进行微调和训练,显著降低了PIE-Engine Studio的使用门槛。

3)模拟仿真遥感样本:通过构建“分割、检测、生成”的流程,推动模型自我训练提升,解决了现有“AI+遥感”业务模式下样本标注及模型泛化的局限性。

目前,公司在特种领域、政企业务方面均有大模型相关业务落地。1)在特种领域中,打磨推出对标国外相关公司的产品,承担相关的专项建设。2)在政府业务中,已嵌入公司自研“天权”大模型并实现工程化应用。

PIE-AI带来的遥感图像智能解译能力,在城市规划、国土空间规划、用地类型监测、智慧水力、智慧电力、智慧国防等领域皆拥有巨大的应用前景。未来,公司将逐步开发通用型的遥感智能解译大模型,旨在赋能PIE全软件平台,带动产品升级,实现降本增效。

3.2 行业应用场景下沉,成熟营销网络带来显著优势

随着卫星数据成本的持续下降和遥感技术的成熟,遥感数据在各个领域的应用呈现出日益重要的趋势。1)遥感数据从“能看”变成“能用”,从基本的视觉图像变为可实现高精度、全要素提取的时空信息承载体,从辅助分析的定性研判逐步转变为制定决策的量化依据。2)遥感数据服务颗粒度更高,更加精细化,智能化。3)产业数字化转型稳步推进新业态,遥感终将服务于大众市场。

为了应对行业不断下沉的应用场景,公司采用了“深度挖掘需求,并自上而下推广”的市场下沉战略,持续建设覆盖全国的营销网络。1)逐步形成由总部、大区、省办、城市节点组成的四级营销体系,帮助产品和服务向更深层次的市场延伸。2)截止至2022年9月,公司拥有140余个营销网点,覆盖全国34个省级行政区的主要城市。3)2022年新增订单中约60%都是地方分支机构贡献,营销体系建设效果明显。

卫星产业下游各行业应用领域,公司承接多个国家重大专项。2022年,公司在应急管理部全国自然灾害综合风险普查专项中,参与国家首个试点项目,营销与技术服务能力下沉至区县,综合市场占有率为全国第一。

04

云服务与数据要素:挂牌上海数据交易所,第二增长曲线已见雏形

4.1 数字经济+数据要素,卫星应用立足核心国家战略

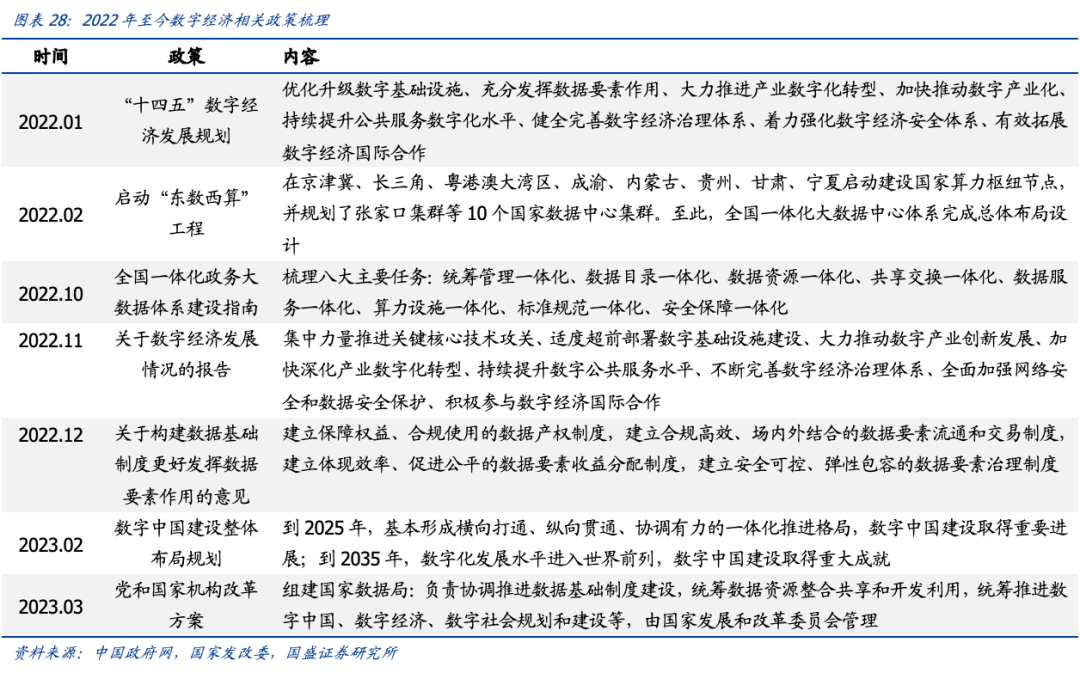

“十四五”期间,国家积极推进数字经济发展,提出加快新型基础设施建设,优化升级数字基础设施。随着数字经济成为社会经济核心,公司坚定以“数据+需求”为导向,提升空天信息数据服务能力,推动传统产业升级,提高数据赋能实体经济效能,全面促进数字经济高质量发展。

2023年3月,国家数据局宣布成立,统筹数据资源整合共享和开发利用,进一步推进数字中国、数字经济、数字社会规划和建设等,彰显国家大力发展数字经济和数据要素的决心。

卫星应用是数字中国建设的核心组成部分,以遥感为核心技术的时空大数据信息服务也将成为数字经济建设的重要支柱。随着公司业务将逐步接入自主的航天/航空自主数据源,未来价值空间巨大。

4.2 “宏图一号”数据挂牌,补全国内SAR卫星市场空白

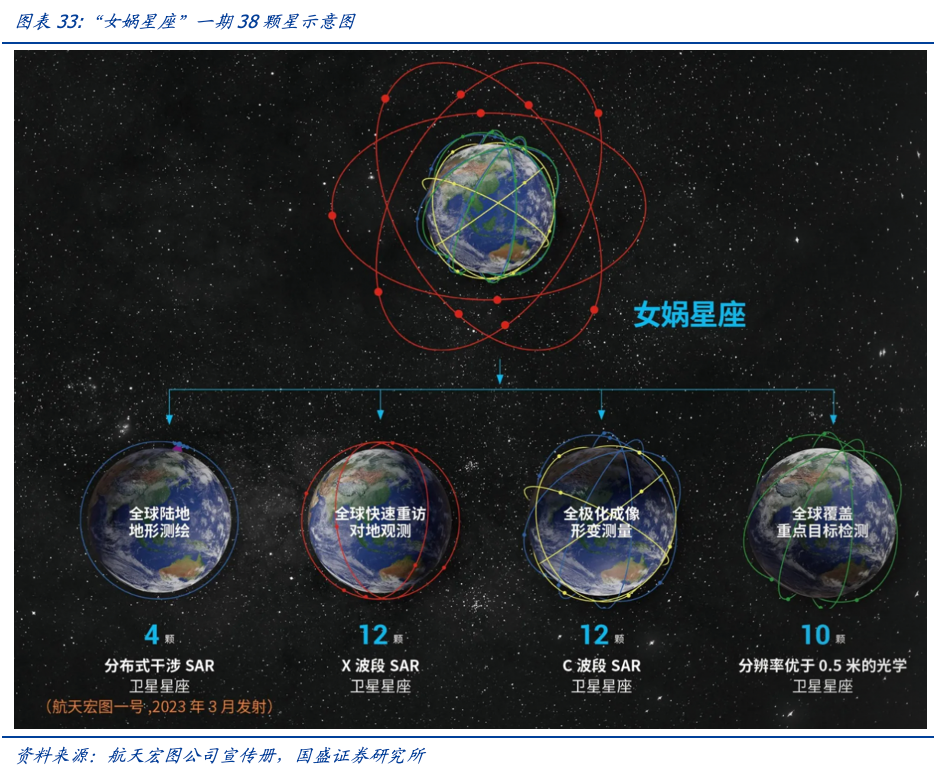

为了进一步发展自主遥感数据,实现空间星座与地面应用的两网融合,公司立项建设我国首个混合遥感卫星星座——“女娲星座”。一期计划发射38颗卫星,包含28颗雷达(SAR)遥感卫星和10颗光学遥感卫星,具备全球1小时重访、全天时全天候对地观测能力。二期继续扩大星座规模,实现全球分钟级重访、“通导遥”一体化、天地实时互联,整体能力达到世界领先水平。

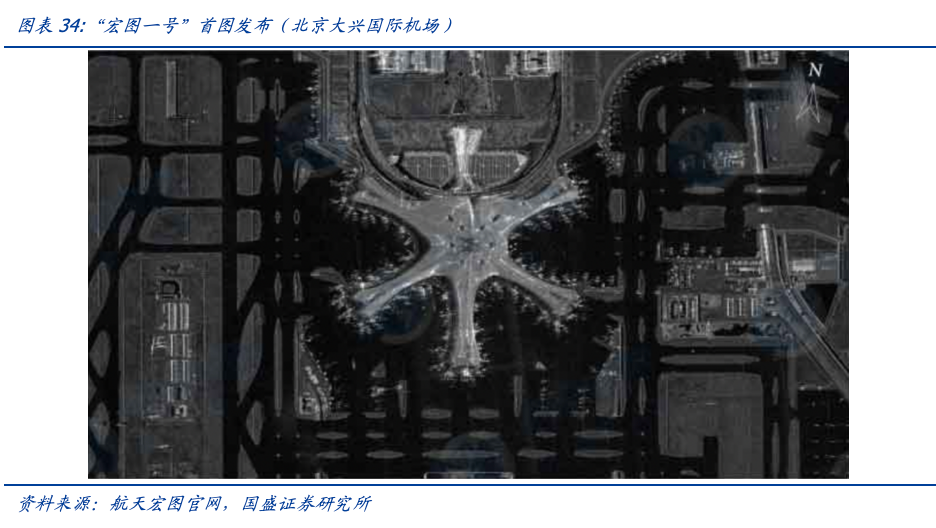

2023年3月30日,“宏图一号”分布式干涉 SAR 高分辨率遥感卫星星座——“女娲星座”的首批4颗雷达遥感卫星——成功搭载长征二号丁运载火箭在太原卫星发射中心顺利进入预定轨道,成功发射。“宏图一号”卫星星座的设计寿命是5年,由中间1颗主卫星和周围3颗辅卫星组成,采用四星车轮式编队构,由主卫星主动发射电磁波探测,4颗卫星同步接受信号的主动遥感模式来获取数据。

我国SAR卫星稀缺,宏图一号为里程碑进展,显著填补国内SAR卫星数据空白。此次成功发射的4颗高分辨率X波段合成孔径雷达卫星,是我国第一个自主研发的分布式多基线干涉雷达星座,也是全球首个采用四星车轮式(Cartwheel)编队构型的多星分布式干涉合成孔径雷达系统。具备全球范围高分宽幅成像、高精度测绘及形变监测等能力,可快速、高效地制作高精度数字表面模型(DSM)并完成全球非极区测绘任务。

建设完成后,“女娲星座”可在1年内完成全球陆地范围测图任务,成为全球第一个以雷达卫星为主,对全球进行覆盖的独有数据源。在任何复杂天气和恶劣气候环境下,女娲星座都将具备小时级重访能力和一年内全球地形更新能力,该能力将是全球首创并成为公司一大竞争力。

2023年7月底,“女娲星座”第一期第二批——“株洲星座”提交频率申请并启动发布。“株洲星座”共16颗,包含12颗X频段SAR卫星和4颗C频段SAR卫星,具备全球快速重访对地观测、全极化成相形变测量的功能。计划于2025年完成“女娲星座”一期38颗星的发射任务,实现规模化运营。

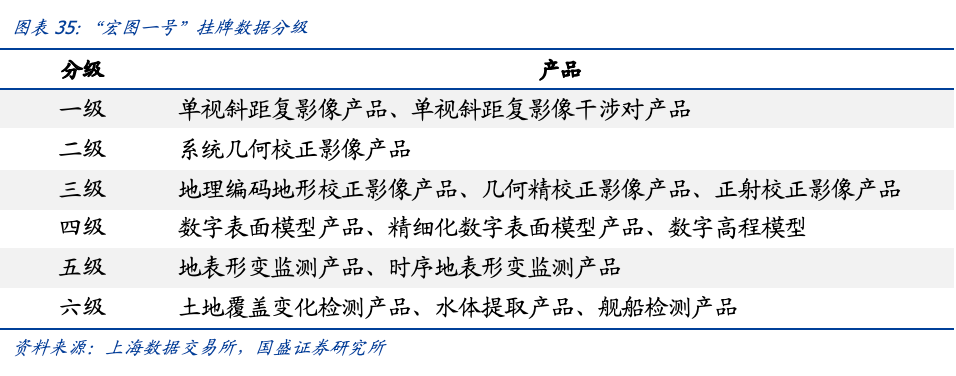

2023年8月29日,“宏图一号”SAR数据正式挂牌上海数据交易所。根据交易所公示,本次挂牌的数据为宏图一号X波段HH单极化雷达数据,包含1米分辨率滑动聚束数据、3米分辨率的条带数据、5m分辨率的TOPSAR数据以及3米分辨率干涉测绘数据。数据分为1-6级产品,用户可根据具体需求,查询对应成像模式及产品等级,实现数据研究、图像分析、地形测绘、地表形变监测、水体提取、舰船提取等应用。目前,挂牌SAR数据的存储大小为10PB,增量存储大小为3387.2TB/日。

4.3 雷达SAR卫星商业化加快,城市级全要素遥感云服务空间广阔

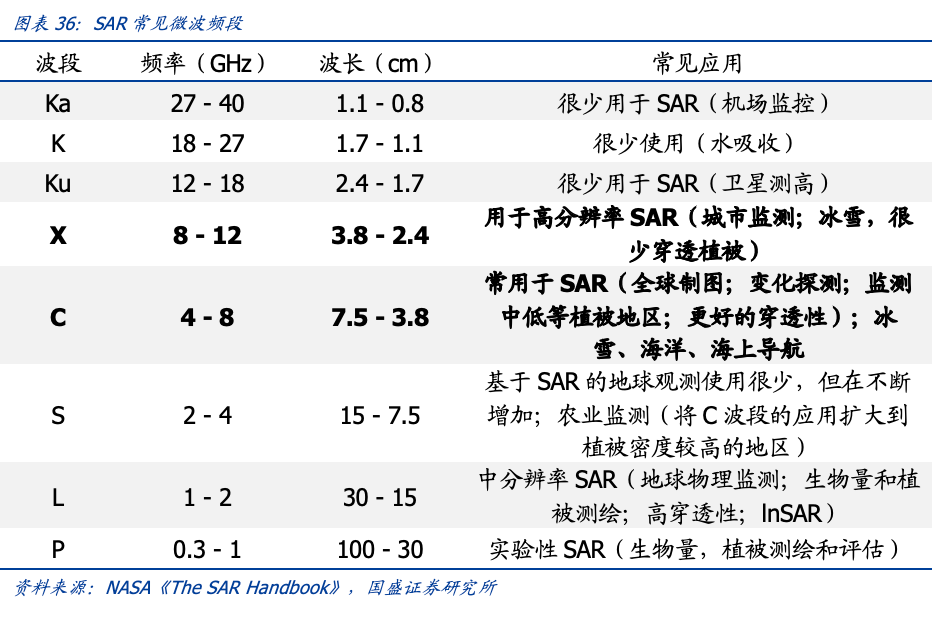

SAR(Synthetic Aperture Rader,合成孔径雷达)是一种雷达的形式,用于为物体(比如地形)构建二维图像或三维建模。简单来说,SAR的传感器会记录与地球相互作用后反射回来的能量,对结构和湿度等表面特征做出响应,以此来实现比传统波束扫描雷达更精细的空间分辨率。

根据Mordor Intelligence预测,2023年全球SAR市场价值46.9亿美元, 预计到 2028年将达到79.2亿美元,2023-2028年期间的复合年增长率为11.07%。公司公告披露,据不完全统计,国内市场规模约占全球比例20%-30%,数据产品销售约为近百亿元。

相较于其他航天强国,我国商用、民用SAR卫星数据稀缺。随着“女娲星座”第一期首批“宏图一号”发射成功,公司有望补全天基对地观测能力,形成全天候、全天时、全谱段、全覆盖的遥感卫星体系,结合自研无人机,填补国内SAR卫星数据空白。一旦建立完成,SAR数据业务应用前景广阔,在城市级地质灾害监测、海洋监测、洪涝灾害监测、地表沉降监测、实景三维建设等业务领域具备极大优势。

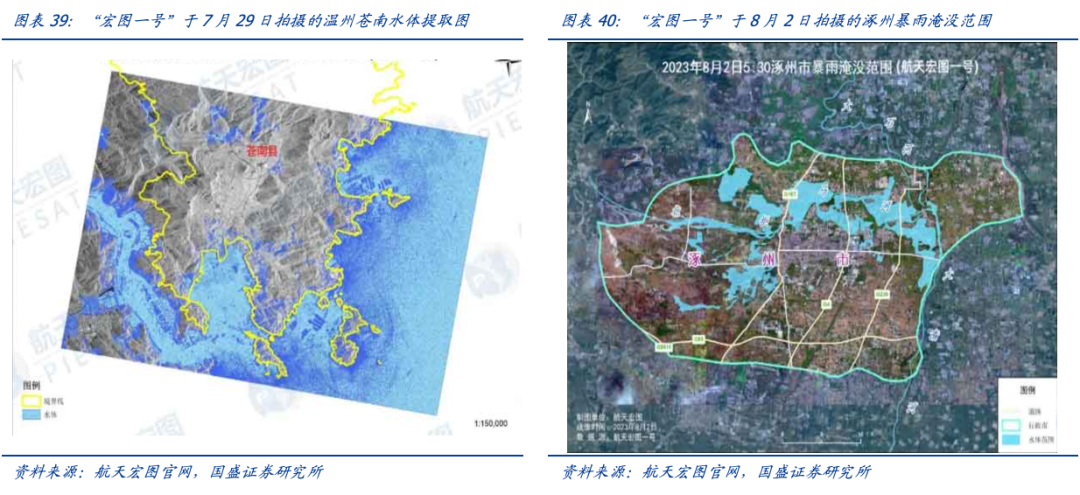

2023年7月,我国多地进入汛期和台风季,公司云服务平台积极调动“宏图一号”等各类型商业和公益卫星资源12颗用于监测预警和淹没区分析,出动5组共计 18 架次无人机用于省市现场灾情研判和指挥调度,在安徽西部区域台风受灾监测、河南鹤壁市防汛救灾、山东小清河分洪区水体范围监测等场景起到核心作用。

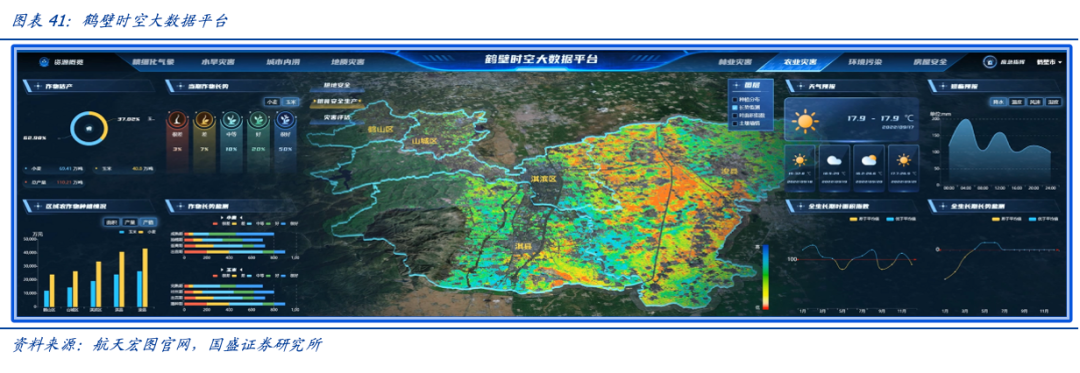

其中,鹤壁市城市综合应急监测预警指挥系统已经成为城市级全要素检测典范项目。2022年,公司中标了鹤壁城市遥感云服务项目,围绕自然灾害,为城市提供综合风险监测预警云服务。项目包含1个时空大数据平台、1个综合大应急系统、N个行业应用场景构成的城市综合应急监测预警指挥系统,涵盖气象灾害、地质灾害、洪水内涝、房屋安全、环境污染、林业、农业等多个应用场景。

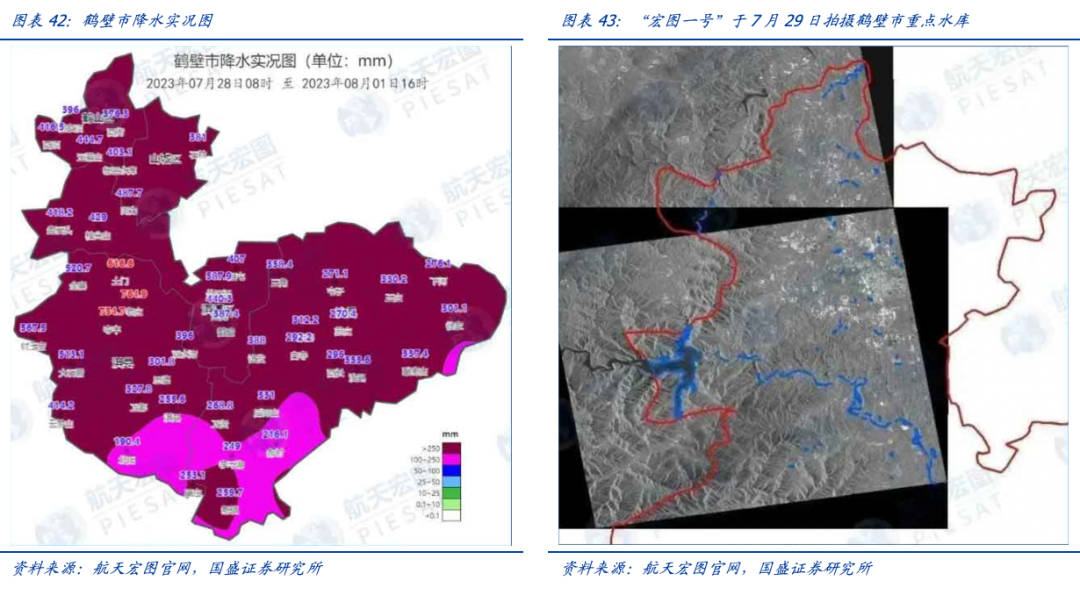

面临2023年7月的汛期,鹤壁市最大降水量为淇县老庄的764.9毫米,全市有较高的城市内涝和农田渍涝风险,在公司综合应急监测预警指挥系统的帮助下,实现了汛情防治的未雨绸缪与极速救援。

鹤壁市成为了国内首个综合应用空天地资源开展城市级洪涝灾害应急监测典型案例,该方案2023年向全河南省乃至全国推广,有望拓展至2到3个新的城市级云服务应用。

05

盈利预测

公司业务分为空间基础设施规划与建设、PIE+行业、云服务,分别进行预测:2023-2025年,预计公司营收合计为 32.45/44.09/59.25亿元。

1)空间基础设施规划与建设:受益于低轨星座建设加速,2023年营业收入预计显著提速且2024-2025年有望维持高速增长,预计2023-2025年营收增速 180%/40%/40%;

2)PIE+行业应用业务:考虑2023年下游政府端以及特种行业预算支出压力,结合上半年情况,2023年公司PIE+行业应用业务营收预计承压,我们预计行业景气度2024年起有望逐渐修复,参考公司行业龙头地位,预计 2023-2025 年营收增速 15%/30%/30%;

3)云服务业务:由于2023年城市级数据服务有望加速落地,叠加数据要素市场挂牌,公司云服务业务有望进入加速放量阶段,由于云服务业务SAAS属性明显,我们预计2023年的订单高增长有望带动2024-2025年营收维持较快增长。根据 2023 年上半年及历史业绩情况,预计2023 年-2025年该业务营收增速分别为150%/100%/60%。

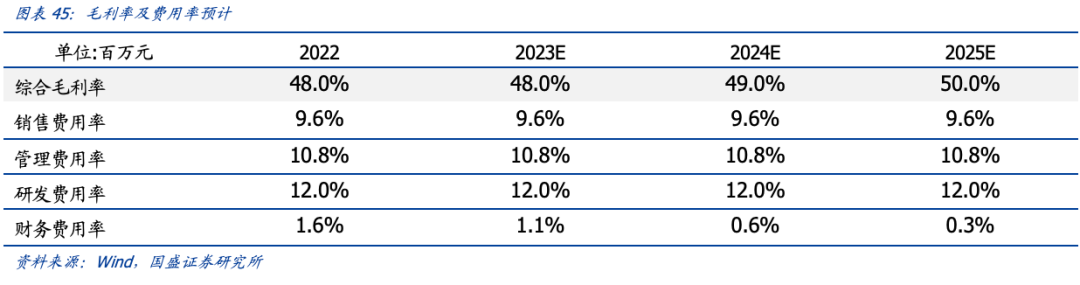

毛利率方面,由于SAAS类的云服务业务收入占比预计持续提升,中长期角度公司综合毛利率有望持续上行,结合2023年上半年情况,我们预计2023-2025年综合毛利率为48.0%/49.0%/50.0%。我们预计各项费用率保持稳健,预计2023-2025年销售费用率分别为9.6%/9.6%/9.6%,管理费用率分别为10.8%/10.8%/10.8%,研发费用率分别为12.0%/12.0%/12.0%。财务费用率预计有所波动,主要原因为公司营收增速快于利息支出收入,预计2023-2025年财务费用率分别为1.1%/0.6%/0.3%。

首次覆盖,给予“买入”评级。预计2023-2025年公司归母净利润分别为3.96/5.95/8.35亿,对应2023-2025年P/E为34/22/16x,可比公司2023年平均P/E为53x,我们认为公司合理市值为158亿,目标价60.80元,对应2023年40X P/E。首次覆盖,给予“买入”评级。

云服务业务拓展进度不及预期:若城市级运营服务或数据资产挂牌进度不及预期,公司云服务业务拓展可能不及预期,导致公司SAAS转型程度缓慢。

PIE+行业业务下游景气度低于预期:若下游行业景气度较低,公司PIE+业务营收可能不及预期,导致公司整体业绩低于预期。

市场竞争加剧:若行业竞争加剧,则公司毛利率也可能走低,导致盈利水平低于预期。