短视频行业主要上市公司:快手(01024.HK)、腾讯(00700.HK)、百度(09888.HK)、bilibili(09626.HK)

本文核心数据:中国短视频行业市场排名;中国短视频行业活跃用户数

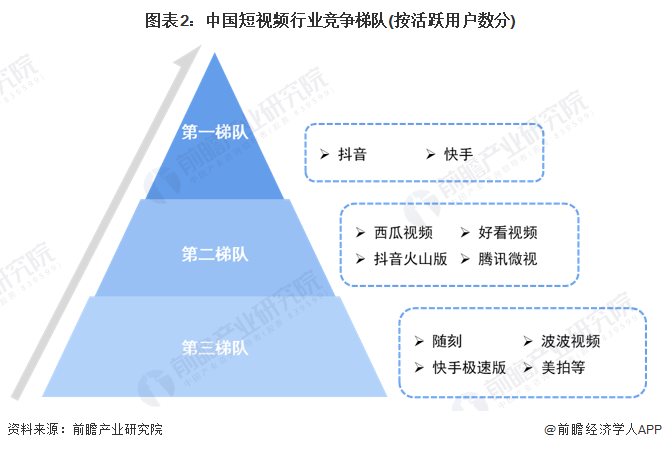

1、中国短视频行业竞争梯队/派系:可分为3个竞争梯队、十大竞争派系

短视频产品可分为综合类短视频、聚合类短视频和工具类短视频。综合类短视频一般指的是具有社交属性、视频拍摄、购物等多种功能的短视频平台,代表性产品有抖音、快手等;聚合类短视频主打特定领域的短视频平台,如梨视频、西瓜视频等;工具类短视频指的是以视频剪辑功能为主的短视频平台,如FaceU、剪萌等。

我国短视频行业的代表性公司包括:抖音、快手(01024.HK)、腾讯(00700.HK)、百度(09888.HK)、bilibili(09626.HK)、(SINA.O)、阿里巴巴(09988.HK)、网易等。

作为主流的互联网应用,短视频行业市场竞争格局相对稳定。从活跃用户数来看,抖音短视频和快手短视频稳居行业第一梯队;字节跳动旗下的西瓜视频、抖音火山版,百度旗下的好看视频,腾讯旗下的微视处于第二梯队;随刻、快手极速版、波波视频、美拍等短视频APP处于第三梯队。从动态的发展视角来看,第二梯队的用户使用量有较为明显的提升。

目前我国短视频行业竞争派系主要有今日头条系、腾讯系、快手系、百度系、新浪系、阿里系、美图系、B站系、360系和网易系,短视频平台派系呈现百花齐放的局面。其中,当前最火的视频平台之一——抖音属于今日头条系;快手短视频属于快手系。

2、中国短视频行业市场排名情况

CNPP品牌排行来看,2022年前十位短视频品牌依次为抖音、快手、微信视频号、西瓜视频、抖音火山版、腾讯微视、好看视频、央视频、美拍、随刻。

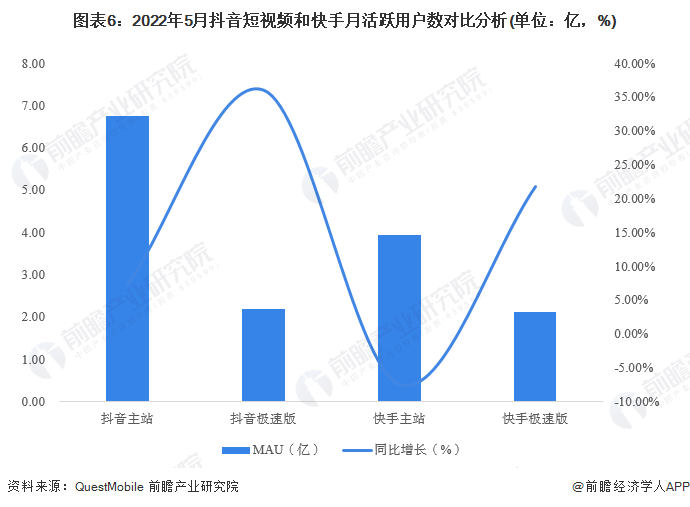

3、中国短视频行业竞争格局:抖音用户规模更胜一筹

目前,抖音和快手两大短视频平台活跃用户规模占据整个市场规模的五成以上,抖音的用户规模更胜一筹。QuestMobile公布的短视频行业用户数据显示,2022年5月,抖音主站月活跃用户数为6.75亿,同比增长7.2%;抖音极速版月活跃用户数为2.18亿,同比增长36.1%;快手主站月活跃用户数为3.93亿,同比减少7.5%;快手极速版月活跃用户数为2.11亿,同比增长21.8%。

4、中国短视频行业企业布局及竞争力评价情况

根据对各短视频内容调性、社区效应、媒体效应、用户活跃以及中心化程度的综合判断,详细情况如下:抖音和微信视频号去中心化、媒体效应强;抖音火山版下沉程度、评论活跃度高;快手去中心化、评论活跃度较强;好看视频下沉程度较强。

注:内容调性是指内容边界包含内容生产,组织包装,流通等环节,★越多代表内容越丰富;下沉程度是指底线城市用户普及程度;评论活跃度反映了短视频的互动热度情况;媒体效应主要为在大众媒体的新闻引起的轰动程度;去中心化程度是把这个中心去掉,使原来属于中心化角色的权力分散化,用户之间能自由的进行点对点交易。中心化的公司没有办法去做搜索排名,影响商家的销量等,这就属于去中心化。去中心化程度能很好的反映短视频平台的实际用户使用情况。

2022年第二季度数据显示,在用户的流量价值方面,抖音和快手分别以546.0亿元和251.5亿元位列短视频行业第一梯队,其中抖音日活跃用户高达4.21亿人,用户日均使用时长104分钟,短视频业务竞争力处于行业领先地位。此外,微信视频号日均活跃用户数超4亿,与抖音、快手形成了用户竞争。

5、中国短视频行业竞争状态总结:行业潜在进入者威胁较小

从五力竞争模型角度分析,由于目前我国短视频市场的竞争者较多,且各派系之间竞争加强,现有企业间的竞争较为激烈;而短视频平台由于其属性,存在一定的跨界平台替代威胁,如传统视频平台、社交类平台等;短视频行业的上游主要为内容的生产者,短视频平台依赖上游内容生产方的同时,内容生产方也需要短视频平台对其生产的内容进行推广及宣传,短视频平台上游供应商议价能力适中;短视频平台的下游包括内容分发平台和用户,因短视频平台众多,用户的选择很多,因此有较强的议价能力;此外,由于短视频行业的进入壁垒较高,需要利用核心技术对内容精准分发和建立起消费端的高用户粘性,因此潜在进入者威胁较小。