近20年,国内房地产业发展迅猛并被认为“绑架”了实体经济。与此同时,房地产业可能也是受到宏观经济政策调控最为频繁的行业。据我们统计,自2003年房价起飞以来,截至2020年12月,涉及房地产调控政策的重要中央文件与会议分别多达13份与24次,且部分政策出台时间密集。

纵观房地产调控政策的演变过程,我们尝试将其特征总结为以下四个方面:第一,政府对房地产市场的调控态度从早期的鼓励消费转为抑制投资、投机性需求,继而防止房地产市场过热到防范房地产泡沫,并明确“房住不炒”的定位;第二,从注重政策的短期效果到以建立房地产市场平稳健康发展的长效机制为方向,特别是强调不将房地产作为短期刺激经济的手段;第三,政策工具不断变更与创新,从传统的货币政策、财政政策、行政干预到宏观审慎政策工具;第四,政策实施的着力点从抑制需求转向供给侧结构性改革。

那么,在如此频繁和不断转换的政策实施背景下,房地产政策不确定性(Real Estate Policy Uncertainty,以下简称REPU)可能会影响市场主体预期及决策。我们将REPU理解为:房地产调控政策在政策制定主体、政策颁布时间与内容以及政策作用等方面的不确定性。

以2020年中央经济工作会议首次提出“解决好大城市住房突出问题”为例,该提法可能给市场带来以下不确定性:首先,哪个政策制定主体将会颁布与实施相关政策,是各部委还是地方政府?其次,相关政策将在什么时候推出,以及政策的具体内容是什么?例如主要的券商都会对其内容进行预判。最后,相关政策的实施效果如何,政策是否可以切实解决突出问题?

推此及彼,REPU可能导致市场主体难以判断当前以及未来的房地产市场形势,出于安全性考虑,购房者、开发商等在很大程度上将会选择观望。进而,无论是住房消费还是房地产开发投资的变动都会导致宏观经济出现短期波动。因此,我们需要关注REPU对房地产市场带来的影响。

如何准确测量REPU

但是,正如被学界和业界广泛关注的经济政策不确定性(如Baker et al.(2016)及后续大量相关研究)一样,我们在现实中也无法直接观测到REPU的变动。为此,我们参考Baker et al.(2016)的报纸文本分析法,并通过人工审计工作确定REPU的检索逻辑,目标文章必须在四类关键词中同时包含一个或一个以上的关键词(如下表所示)。我们统计了国内六家主流报纸(《人民日报》、《经济日报》、《21世纪经济报道》、《经济观察报》、《中国经营报》和《第一财经日报》)中涉及REPU讨论的目标文章数量,构造出2001年至今的月度REPU指数,我们将该指数解释为与房地产调控政策相关的不确定性的代理变量。

表1 REPU关键词列表

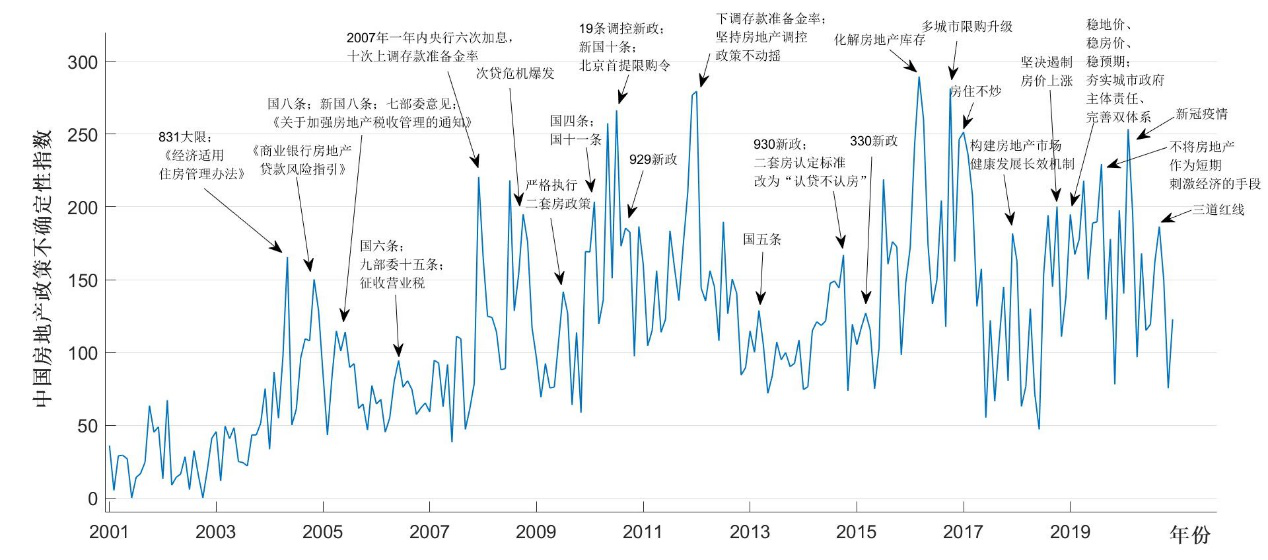

图1 中国REPU指数

上图为2001-2020年的月度REPU指数,我们可以从图中捕获到以下特征:

首先,在政府出台重要房地产调控政策时,REPU指数有明显上升。如图所示,在2004-2006年政府频繁颁布政策文件、2007年央行六次加息和十次上调存款准备金率、2010年国内主要城市推出限购限贷政策、2015-2016年中央提出因城施策化解房地产库存和“房住不炒”时,REPU指数均有显著上升。特别的,2020年2月REPU指数出现的峰值与当时疫情冲击和总体经济面临不确定性的背景相吻合,而8月底出台的“三道红线”政策由于落实力度及政策效果有很大的不确定性,与9月的指数峰值相对应。

其次,在房地产调控态度发生转变时,指数的上升态势明显。2003年房价快速上涨以来,政府的调控态度经历了若干“抑制-放松”相互转化的时期。如2004-2007年政府频繁出台抑制政策,但受2008年次贷危机影响,政府的调控态度转变为促进房地产市场消费;而当2009年国内房价暴涨时,政府又重新收紧对房地产的调控。2015年政府提出化解房地产库存,但由于2016年部分一二线城市房价快速上涨,调控态度又趋于收紧,指数变动剧烈。

再次,REPU指数表现出与调控工具转变相关的波动。2003-2014年,政府主要从需求端对房地产市场进行调控,频繁使用影响购房者房贷成本、房贷可获得性、购房资格等需求侧工具。2015年以来,政府侧重使用影响供给端的工具对房地产市场进行调控,如化解房地产库存、规范房地产开发商融资行为等。

最后,2015年政府提出“房住不炒”以及构建房地产市场健康发展长效机制以来,从REPU指数的走势图来看,REPU指数总体上呈平稳态势,一定程度上反映了“稳地价、稳房价、稳预期”的连续性调控政策取得了阶段性的效果。

值得一提的是,考虑到制定房地产调控政策的主体范围广、政策类型多样,我们使用相同的方法构建了影响房地产市场的分类政策不确定性指数,分别关注货币政策、财政政策、宏观审慎政策以及行政政策,各分类政策指数也表现出在重要政策事件发生后,指数紧随出现明显上升的特征。

为什么要对REPU进行单独测量

事实上,国内外已经有大量学者研究中国的经济政策不确定性(China Economic Policy Uncertainty,以下简称CEPU),其中以Baker et al.(2016)构造的CEPU指数应用最为广泛。在重大经济或政策事件发生时,CEPU指数有明显上升。由于CEPU指数反映的是总体EPU,而REPU可能被包含在EPU中,那么是否可以直接用CEPU指数来反映REPU?

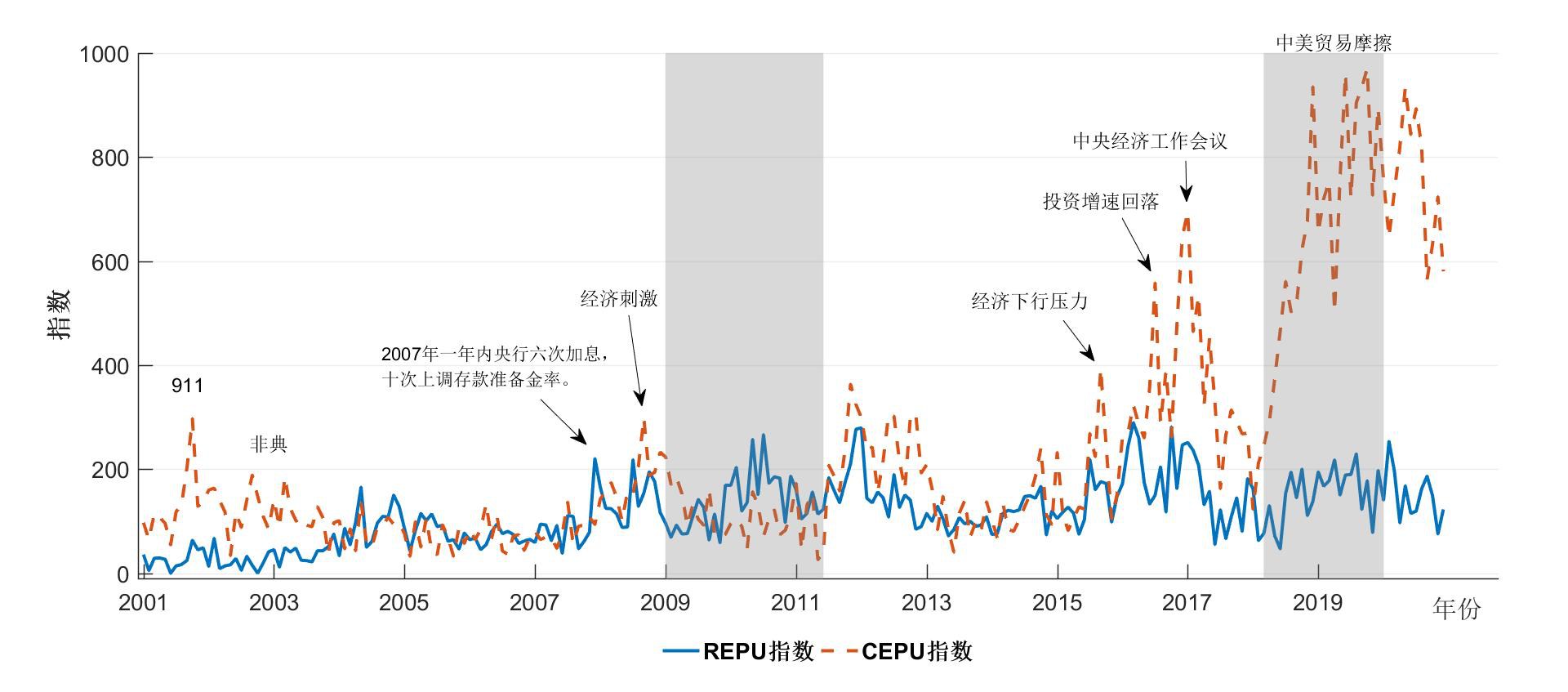

图2 REPU指数与CEPU指数

我们对REPU指数与CEPU指数进行相关性分析,相关系数仅为0.44。对于两指数相关系数不高的原因,除构造方法存在区别外(CEPU指数基于香港的《南华早报》所构造),更重要的,我们认为REPU指数能更好地捕获房地产市场的政策不确定性。从图中的两个阴影区间可以看出,两个指数在相同时期表现出明显不同:

1. 2009-2011年,由于当时中国经济形势趋稳,政府减少对经济进行大规模的政策干预,CEPU指数明显下降。而在2010-2011年,房地产市场不断受到政策调控,且调控的态度“从放松转向抑制”,因此REPU指数明显上升。

2. 2018年以来,中美贸易摩擦逐渐升级,贸易争端对中国未来的贸易以及经济的升级转型产生难以预测的影响,宏观经济面临政策不确定性,CEPU指数急剧上升。但是,由于房地产具有空间固定性,属于不可贸易商品,因此中美贸易摩擦对国内房地产市场的直接影响较小,REPU指数相对平稳。

综上,由于CEPU指数涵盖了整个经济范围,可能无法准确反映REPU的变动,因此需要单独地构造REPU指数,我们构造的指数在捕获房地产市场的政策不确定性方面表现更优。

REPU对房地产市场的影响

我们利用构造的REPU指数,初步分析了REPU对房地产市场的影响,得出以下几点结论。

第一,REPU指数与官方的国房景气指数呈负向变动关系,相关系数为-0.34。国房景气指数从土地、资金、开发量、市场需求等角度反映全国房地产市场的基本运行状况。当REPU指数上升或在高位徘徊时,政策前景不明朗,市场主体难以对未来房地产市场的发展状况形成稳定且明确的预期,为了降低风险往往选择暂缓市场行为,导致国房景气指数有所下降,两指数的变动关系符合预期。

第二,REPU的上升预示房地产开发投资、销售面积与房地产业增加值增速的下降。以房地产的月度数据建立的VAR模型结果显示,REPU的扰动项每增加一个单位,对房地产开发投资、销售面积与房地产业增加值(季度)增速造成的年化负向影响分别最大可达1.31%、3.19%与1.35%。但是,房价增长率的响应并不单调为负,且从统计意义上而言响应不显著,这可能源于房价的决定因素较为复杂,除了REPU以外,还受到一系列的经济基本面以及预期等因素的影响。

第三,REPU对供给端的长期影响大于对需求端的影响。REPU指数对房地产开发投资和销售面积增长率的影响均以负向为主,分别从供需两端体现了REPU对房地产部门投资量和交易量的影响,但是REPU对开发投资增长率的影响较为稳定且持续时间更长。该结论提示我们,由于近年政府加强对房地产市场供给端的调控,因此相较于购房者,需要更加关注REPU对房地产开发商产生的影响。

结语

房地产市场素有“政策市”之称。除了通常各界所关注的具体政策措施对房地产市场的影响以外(比如加息对房价的负向冲击),考虑到房地产部门对于宏观经济的重要性,需要更加重视REPU对市场主体预期及决策的影响。一方面,我们构造的REPU指数为推动相关研究的开展,奠定了坚实的数据基础,如进一步可以分析REPU对房地产开发商投资、资本结构、杠杆率、股价及去库存等方面的影响。另一方面,基于REPU指数,可以评估房地产长效机制的实施效果。政府提出保持房地产调控政策的连续性、一致性与稳定性,特别是“三道红线”政策的出台,需要监管部门做好与市场主体的沟通,以稳定房地产开发商的预期。而且,我们以为,政策制定者在保持房价稳定、防范金融风险与保持房地产开发投资平稳两者之间的“跷跷板”进行抉择时,如何降低REPU应是评估房地产调控政策科学性的标准之一。